・会社の書類って『なに 』を『いつまで』保存する必要があるの?

・書類管理のコツや廃棄方法を知りたい

こんな悩みにお答えします。

会社では法律で一定期間の保存が義務付けられた多くの書類を扱います。

不要と判断し廃棄しても、法的に保存する必要があり法律違反となることも。

また、不適切な書類保存や廃棄方法が個人情報の流出につながった事例も見受けられます。

適切な文書管理ができないと会社の信用を大きく落とすことにつながりかねません。

本記事を参考に、書類の保存期間に関する正しい知識を身につけましょう。

会社で扱う書類の保存期間まとめ

会社で扱う書類の多くは、会社法や法人税法などあらゆる法律により保存期間が定められているので、自由に処分できません。

また、どの法律に基づくかで書類の保存期間は異なります。

以下では具体例を交えつつ、保存期間について書類の種類別に解説していきます。

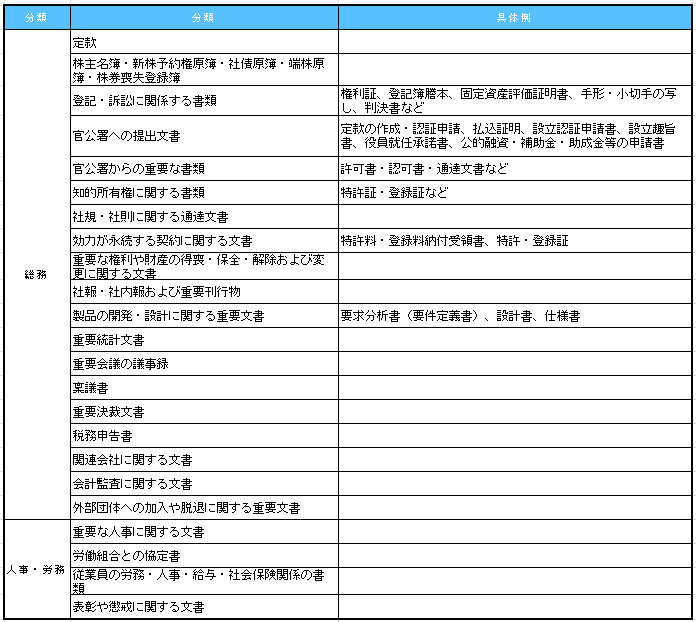

永久保存する書類

厳密には、法律で保存期間が定められているわけではありません。

しかし、文書の性質上、多くの企業が永久保存している文書を紹介します。

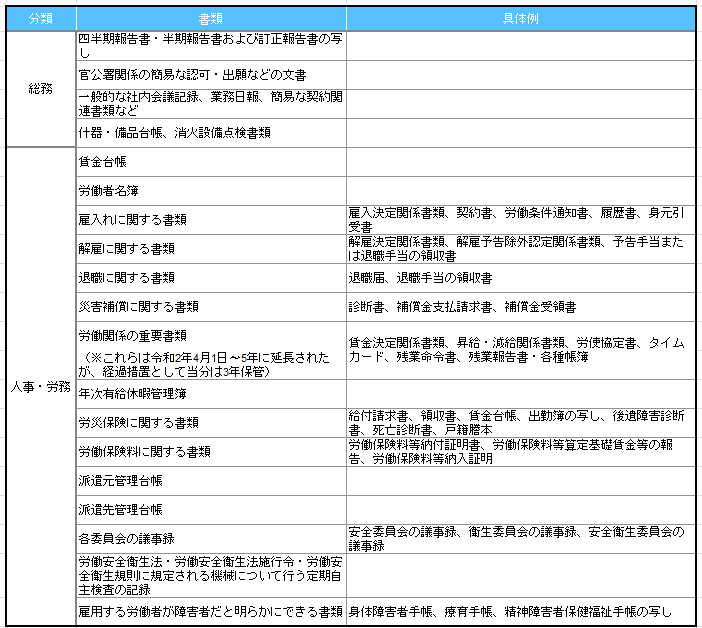

保存期間が40年の書類

保存期間が30年の書類

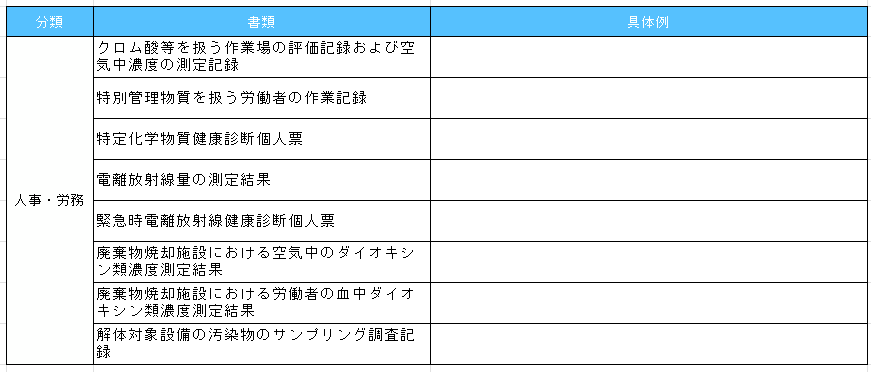

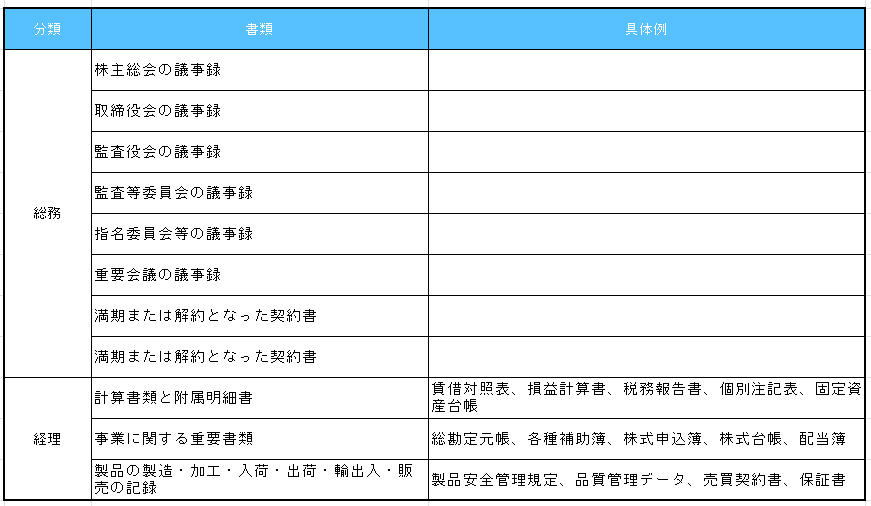

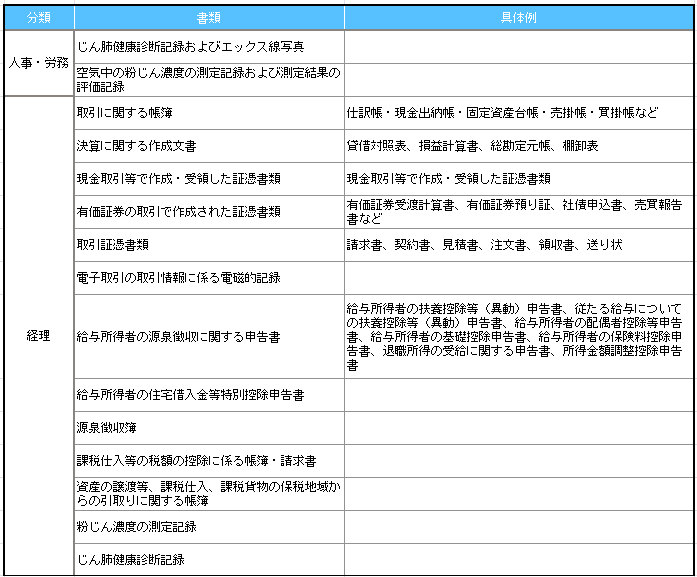

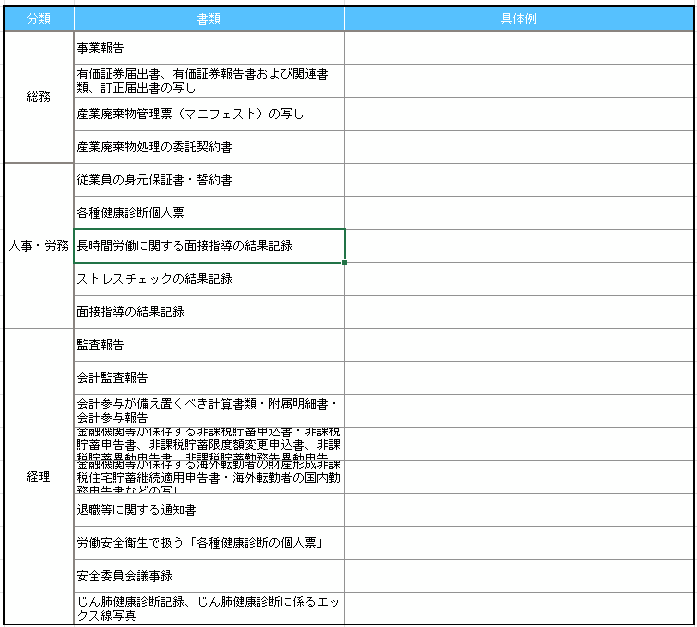

保存期間が10年の書類

保存期間が7年の書類

7年保存する書類には、10年保存する書類と重複する書類があります。

これらは基づく法律が異なるので、保存期間に違いが生じているのです。

長い方の10年に合わせて書類を保存しましょう。

保存期間が5年の書類

保存期間が4年の書類

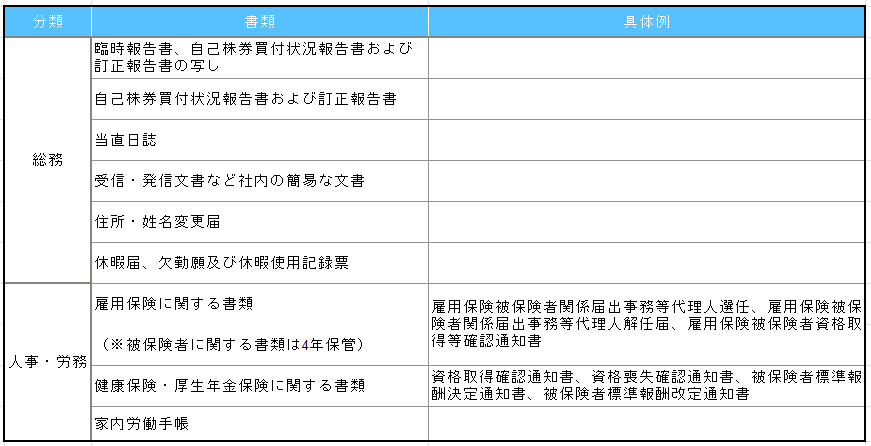

保存期間が3年の書類

保存期間が1~2年の書類

任意で保存する書類はルール決めが肝心

任意保存する書類とは、保存期間に定めのない書類を指します。

保存期間に定めのない書類はルールを決めて管理しましょう。

特に法的根拠や決まりはありませんが、

・契約期限を伴う覚書・念書・協定書

・重要なやりとりに関する発信・受信文書

これらは5年を目安に保管するのが一般的です。

【ルール決めのポイント】

・社内統一基準を設けて独自のルールを整備する

・「短期」「中期」「中長期」「長期」など、大まかにでも分類する

・「業務遂行上の必要性」「トラブルや訴訟時における立証上の必要性」「会社の歴史上の重要性」を考慮する

これらのポイントを踏まえてファイリングし、書類廃棄までは適切に管理しましょう。

書類保存のポイントと注意点

・書類のファイリング方法

・書類保存時のセキュリティ対策

これらは任意保存する書類に限らず、会社で扱うすべての文書で気をましょう。

書類ファイリング時もルール決めが肝心

徹底管理にはルール整備が効果的です。

社長ひとりではなく、従業員なども均一に書類を扱う必要があるからです。

書類をファイリングする際は、

・文書の種類

・発行日

・受領日

・取引先名

・事業年度

・保存年限別

などで分類していきましょう。

『書類管理台帳』の作成や、『書類管理マニュアル』などの作成も良いでしょう。

保存場所・保存期間・廃棄方法なども決め、廃棄日等も記入して管理すると把握しやすいです。

書類保存時には万全のセキュリティ対策を

セキュリティ対策には力を入れましょう。

個人情報の漏洩や機密情報の流出は、会社としての信用を下げ、大きな損害に直結します。

書類の保存場所は

・社内倉庫

・社外倉庫

・もしくは電子化してクラウドサービスなどのオンライン保管

などがあります。

【社内倉庫の場合】

・持ち出し書類の台帳管理

・入退室の記録(ICカードでの記録、入室ログの蓄積など)

・入室人数の制限や入室権限の付与

【社外倉庫の場合】

・厳重な施錠管理

・SECOMやALSOKなどのセキュリティサービスの外部委託

・書類保管に特化した倉庫サービスの利用

【クラウドサービスなどのオンライン管理の場合】

・アクセス制御や権限設定、ウイルス対策、情報の暗号化、データのバックアップなどが重視されているか

・十分な保存容量と信頼できる実績や契約件数があるか

・改正電子帳簿保存法に対応しているか

これらを検討しつつ、セキュリティ対策は抜かりなく、大切な書類をしっかり保管しましょう。

『請求書・領収書・契約書・見積書』は電子取引データの保存対策を行おう

会社で扱う書類は、基本的には紙媒体での保存と決められています。

「記録事項の訂正・削除を行った場合の事実内容を確認できること」

「通常の業務処理期間を経過した後の入力履歴を確認できること」

などの要件を満たせば、

・記録メディアの活用(CD、DVD、HDD、USB、SD、ディスクなど)

・文書管理システムの導入(自社サーバーの設置、クラウドストレージサービスの活用など)

これらの方法による電子データでの保存も認められてきました。

しかし、今後は『請求書・領収書・契約書・見積書』などは電子データとして保存しなければいけません。

所得税・法人税に関する帳簿書類の保存義務があるすべての人が対象になります。

令和4年1月に「電子帳簿保存法」が改正され、国税関係の帳簿・書類のデータ保存について抜本的な見直しがされたためです。

具体的には、令和6年1月からは請求書・領収書・契約書・見積書などに関する電子取引データを送付・受領した場合には、そのデータを一定の要件を満たした形で電子データとして保存することが求められます。

現在すでに移行期間であり、令和5年12月までは猶予期間が設けられています。

詳細は国税庁HPでも確認できますので、必ず対策しましょう。

参照[国税庁:電子取引データの保存方法をご確認ください]

https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf/

電子取引データでの保存がもたらすメリット

今後ますますペーパーレス化の流れが進み、電子取引データの取り扱いも浸透するでしょう。

従来のやり方を変更するデメリットはあるものの、以下のようにメリットも多いです。

【業務効率化】

・ファイリングするなど物理的な作業が減り、時間が取られない

・問い合わせ時にもデスクで対応できる

・検索の効率化により業務が効率化される

【コスト削減】

・保管場所、セキュリティ対策などの管理コストが減る

・郵送代や封筒代の発送コストが減る

・書類管理にかかる人的コストが減る

【セキュリティの強化】

・システム上で証跡を残すログ管理ができる

・タイムスタンプや電子署名での不正対策もできる

・パスワード設定や閲覧権限の付与・管理も容易にできる

国税関係の帳簿・書類の電子取引データ以外は、できるところからコツコツ移行させてもよいでしょう。既存書類をスキャンしてデータ化してくれる業者もあります。

先を見越した文書管理の視点も持ち合わせましょう。

保存期間を過ぎた書類の廃棄方法

では、最後に書類の廃棄方法についてご紹介します。

紙で保存された書類は、

・シュレッダーによる廃棄

・溶解による廃棄

これら2つの方法で廃棄されることが多いです。

それぞれの特徴と注意点を解説します。

【シュレッダーによる廃棄】

・機械さえあれば業者を使わず速やかに廃棄できる

・廃棄量が多ければ手間と労力がかかる

・裁断する際に目が荒いことによる情報漏洩に注意が必要

【溶解による廃棄】

・段ボールに梱包したものを渡すだけなので、手間・労力はかからない

・業者に情報漏洩する可能性がある

・廃棄書類の運搬時に紛失・漏洩するおそれもある

特に個人情報や会社の機密情報の漏えいには注意が必要です。

また、マイナンバーが記載された

・扶養控除等申告書

・雇用保険被保険者資格取得届

・健康保険厚生年金保険被保険者資格取得届

・支払調書

これらの書類は保存期間が過ぎたら迅速に廃棄しましょう。内閣府によって決められています。

情報漏洩に細心の注意を払いつつ、1年に1回など廃棄するタイミングを会社で決めて取り組みましょう。

まとめ

今回は書類の保存期間と保存方法についてお話ししました。

今回のまとめはこちらです。

・会社で扱う書類には永久保存すべきものから1年保存のものがある

・書類の保存・管理は適切なルールを決めよう

・電子取引データでの保存対策を視野に入れよう

・廃棄する際には細心の注意を払おう

『コンプライアンスを遵守しているか』という視点でも、書類管理について企業としての責任が問われます。

適切な書類管理は会社の信用を落とさないためにも必須の取り組み。

本記事を参考に、意図しない法律違反や不要な支出をしないためにも必ず対策しておきましょう。

関連コラム:【徹底解説】会社(法人)登記の必要性とは?【節税と信頼向上】

監修者

税理士 篠塚啓三

1975年生まれ 埼玉県所沢市出身

早稲田大学商学部卒業

関東信越税理士会、所沢税理士会に所属大学卒業後、一般企業を経て

平成15年4月 シン中央会計 入社

平成18年12月 税理士登録 登録番号106985

平成29年11年 税理士法人シン中央会計 代表に就任主に創業間もないスタートアップの顧客向けに、クラウド会計の導入やバックオフィスの合理化、経営数値の見える化や事業計画作成、金融機関からの資金調達など、幅広い支援を行っている。

※本サイトに掲載の内容は、令和5年6月現在の法令に基づき作成しております。