・法人が納める税金の種類は?

・きちんと納税する一方で節税対策もできる?

こんな悩みを解決します。

個人事業主と法人では納税する目的は同じでも呼び方が異なっていたりと、税金の種類の多さに苦戦する方も多いのではないでしょうか。

本記事を読むことで経営者として必須の税務知識を習得し、節税ポイントも押さえつつ、健全な会社経営の一助としてください。

記事前半では法人にまつわる税金の種類を、記事後半では法人の節税ポイントについて解説します。ぜひ参考にしてください。

法人が納める税金の種類とは?(支払うタイミングも押さえよう)

法人が納める税金は法人税だけではなく、地方法人税や消費税など他にも多くの種類がありますので、きちんと把握したうえで納税する必要があります。

また、法人の規模によって納める税金額が変わってくることも。

ここでは法人で主にかかる税金から順番に説明し、後半では場合によっては納付すべき税金についても触れていきます。

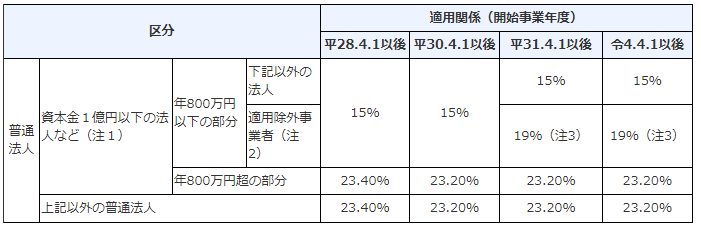

法人税

法人税とは、法人が得る所得に対して課せられる国税を指します。

・法人税の計算

法人税は、法人の種類や資本金額、年間の所得金額で納税額が変動する仕組みです。

引用:国税庁『法人税の税率』https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

・法人税の特徴

個人事業主の所得税と比較すると最高税率が低く、高くても23.2%です。

日本では超過累進課税制度が採用されていますので、個人事業主の場合は所得に応じて税率が5%~45%

控除額による変動はあるものの、事業所得が700万円以上になったタイミングで法人化を検討してみてもよいでしょう。

また、個人事業主に比べて法人の方が損金計上できる範囲が広いため、節税効果も期待できます。

・法人税の支払うタイミング

原則として各事業年度終了日の翌日から2ヶ月以内

(例)会計年度が4月1日~3月31日までの場合、納付期限は5月31日

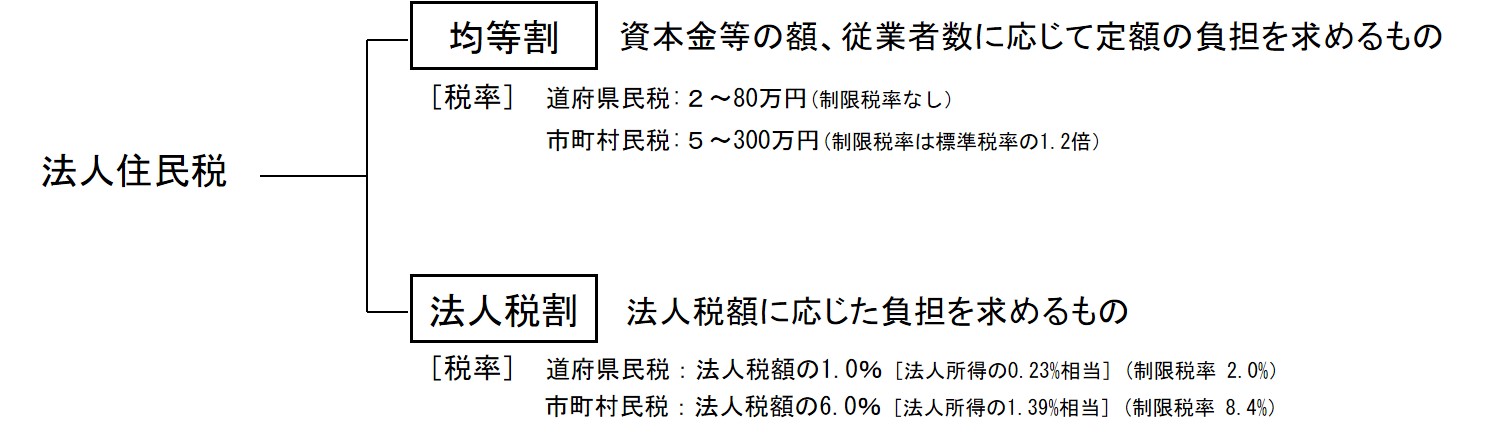

法人住民税

法人住民税とは、会社の本店・支店・事業所等がある都道府県や市町村に納める地方税を指します。

各地方自治体で税率が異なるため、地方自治体のHPを確認しておきましょう。

・法人住民税の計算

道府県民税と市町村民税で構成されています。

道府県民税と市町村民税はそれぞれ均等割と法人税割を合算して算出されます。

引用:総務省『法人住民税の概要』https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_04.html

・法人住民税の特徴

均等割は資本金額や従業員数などを課税標準とし、法人所得が赤字の場合でも納税する必要があります。

・法人住民税の支払うタイミング

原則として各事業年度終了日の翌日から2ヶ月以内

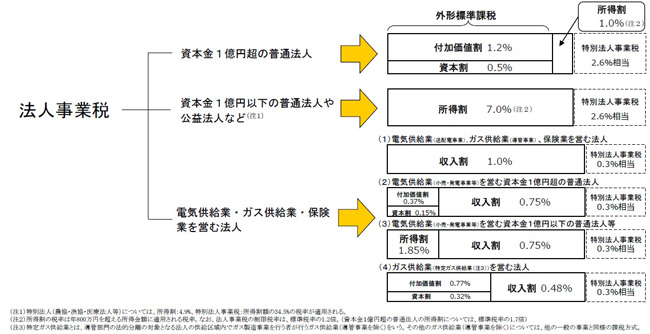

法人事業税

法人事業税とは、事務所などがある自治体で事業を営むことに対する地方税です。

各地方自治体で税率が異なるため、地方自治体のHPを確認しておきましょう。

・法人事業税の計算

計算方法は法人の資本金の大きさや事業種類によって異なります。

たとえば、資本金1億円超の法人は、所得金額以外の要素も考慮した外形標準課税が適用されます。

また、個人事業主と異なり、事業主控除額:290万円の適用はありません。

引用:総務省『法人事業税の概要』https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_04.html

・法人事業税の特徴

法人の種類や資本金額で税率が変動しますので、法人所得が赤字の場合は納税する必要がありません。

・法人住民税の支払うタイミング

原則として各事業年度終了日の翌日から2ヶ月以内

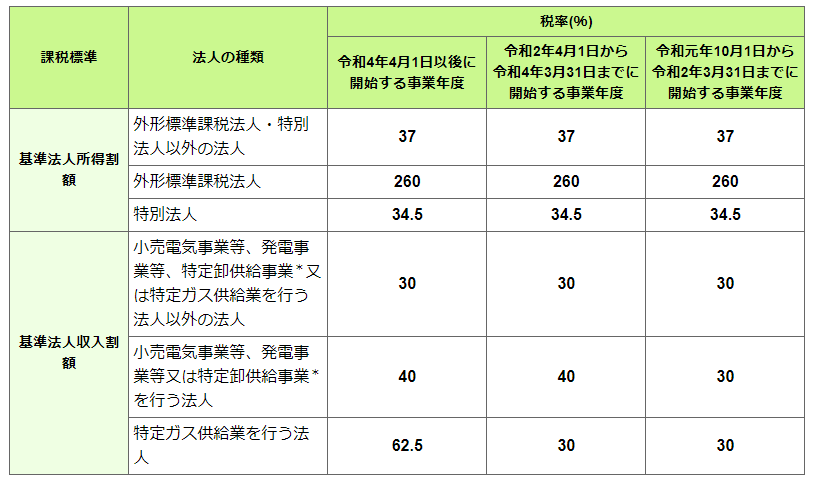

特別法人事業税

特別法人事業税とは、法人事業税の一部を分離して導入された国税です。

2019年の税制改正により新設されました。

・特別法人事業税の計算

「基準法人所得割額又は基準法人収入割額×税率」で計算されます。

引用:東京都主税局『特別法人事業税の税率表』https://www.tax.metro.tokyo.lg.jp/kazei/tokubetsu_houjin.html#gaiyo_02

・特別法人事業税の特徴と支払うタイミング

法人事業税の一部ですので、法人事業税と併せて納付します。

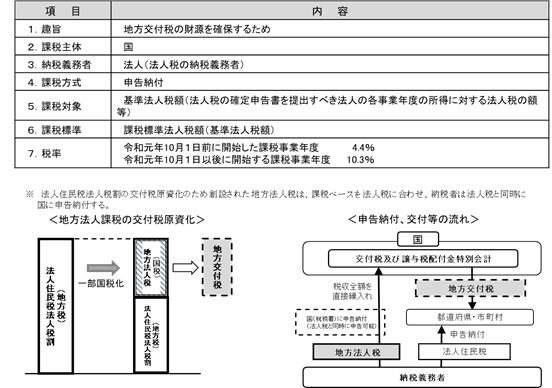

地方法人税

地方法人税とは、地域間における税収の偏りの解消を目的とし、平成26年3月に公布された法人に対する税金です。

・地方法人税の計算

「法人税額×税率」で計算されます。

引用:総務省『地方法人税(国税)』https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_07.html

・地方法人税の特徴

地域による税収格差の縮小を目的とし、種類は国税に分類されます。

・地方法人税の支払うタイミング

原則として各事業年度終了日の翌日から2ヶ月以内

消費税

消費税はお馴染みの税金ですよね。

会社経営する場合は、消費者から預かった消費税を代わりに国に納める必要があります。

このように、負担者と納税者が異なるので消費税は間接税と呼ばれるわけですね。

・消費税の計算

「消費税=(売上高×消費税率)-(仕入高×消費税率)」で計算されます。

消費税率は以下の2つ。

*標準税率:10%(国税分が7.8%、地方税分が2.2%)

*軽減税率:8%(国税分が6.24%、地方税分が1.76%)

軽減税率の対象は、飲食料品(酒類や外食を除く)と週2回以上発行の定期購読される新聞です。

・消費税の特徴

消費税は基準期間をベースに計算されます。

基準期間とは納税義務の判定をする際に用いる期間を指し、個人も法人も前々事業年度が基準期間になります。

また、新規事業を開始した場合、最初の2年間は基準期間がないため免税事業者となります。

つまり、消費税の納付義務はありません。

(基準期間が無い年度でも、資本金額が1,000万円以上の場合は免税事業者となれません)

このように消費税は2年前の課税売上が1,000万円を超える場合にのみ、納税義務が発生します。

しかし、例外もあるので押さえておきましょう。

引用:国税庁『消費税のしくみ』https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm

上図のように、基準期間(令和3年)の課税売上高が1,000万円を超えていなくても、翌年(令和4年)の特定期間で1,000万円を越えると、課税期間(令和5年)では課税事業者として判定されます。

ちなみに、払い過ぎた消費税は調整後に還付されることもあります。

また、2期前の事業年度が1年未満の法人や前期の事業年度が7か月未満の場合などは別途判定が生じますので、詳しくは税理士までご相談ください。

なお、消費者から預かった税金であるため、たとえ会社の利益が赤字だとしても納税は必須です。

・消費税の支払うタイミング

原則として各事業年度終了日の翌日から2ヶ月以内

源泉所得税

源泉所得税とは、社員から徴収した所得税を会社が代わりに納税する税金です。

・源泉所得税の計算

社員から徴収した所得税:(課税所得×税率)-税額控除額

・源泉所得税の特徴

本来は所得を得た本人による納税が必要ですが、源泉徴収制度が適用されますので、一部の所得については給与を支払う会社など事業主側が源泉徴収して納めます。

・源泉所得税の支払うタイミング

基本的には社員から徴収した日の翌月10日まで。

しかし、源泉所得税の納期の特例の承認を受けている場合は、年2回になります。

*源泉徴収した所得税(1~6月)→7月10日

*源泉徴収した所得税(7~12月)→1月20日

その他の税金(事業開始時や事業内容により変動あり)

それぞれ順にご紹介します。

固定資産税

固定資産税とは、事業の継続に使われる財産に課税される税金です。

主に、土地・建物・償却資産が対象となります。

支払うタイミングは4月~6月頃に納税通知書が届きますが、事業所のある自治体で異なりますので事前に確認しておきましょう。年4分割もしくは一括納付が可能です。

事業所税

事業所税とは、東京都23区や人口30万人以上の都市、政令指定都市などで一定規模以上の事業所を営む法人に課される税金を指します。

税金の計算と税率は下記のとおりです。

・資産割:事業所の合計床面積が1,000㎡を超える場合、1㎡につき年額600円が課税

・従業者割;従業員数が合計100名を超える場合、従業員の給与総額の0.25%

支払うタイミングは、原則として各事業年度終了日の翌日から2ヶ月以内です。

印紙税

印紙税とは、印紙法で定められた文書を作成する際に課税される税金です。

たとえば、契約書や約束手形、領収書などが'代表例で、課税文書は20種類あります。

税額は契約内容や金額によって変わります。

5万円未満の領収書や契約書であれば「非課税文書」として扱われるので、税金はかかりません。

間違えても自主申告すれば過怠税は減税されますが、貼り忘れにはくれぐれもご注意を。

登録免許税

法人の設立・存続にはあらゆる種類の登記が必要です。その際に発生するのが登録免許税。

たとえば、

・株式会社:少なくとも15万円

・合同会社・合資会社・一般社団法人など:少なくとも6万円

が課税されます。

詳しくはこちらよりご確認ください。

不動産取得税

個人の場合と同様に、法人の不動産購入時にも税金がかかります。

・通常の不動産取得税=固定資産評価額×税率

・令和6年3月31日までに宅地を取得した不動産取得税=固定資産評価額1/2×税率

また、不動産購入時には登記が必要なので、登録免許税・印紙代なども必要です。

自動車税

自家用自動車をお持ちの方はイメージしやすいでしょう。

事業に必要な自動車にも、主に自動車税や自動車重量税がかかります。

法人にまつわる税金は節税対策も抜かりなく

脱税はダメですが、節税はOKです。

法人として納める税金の種類が多い一方で、節税できるポイントもいくつか存在します。

正しく納税して、きっちり節税対策もしておきましょう。

ただし、過度な節税や無理のある節税にはご注意を。

ここでは一般的に行われる代表的な節税方法をご紹介します。

損金として算入する

税務処理では損金が大きいほど所得が減りますので、納める法人税なども減税されます。

下記で紹介するポイントを押さえて、適正に節税しましょう。

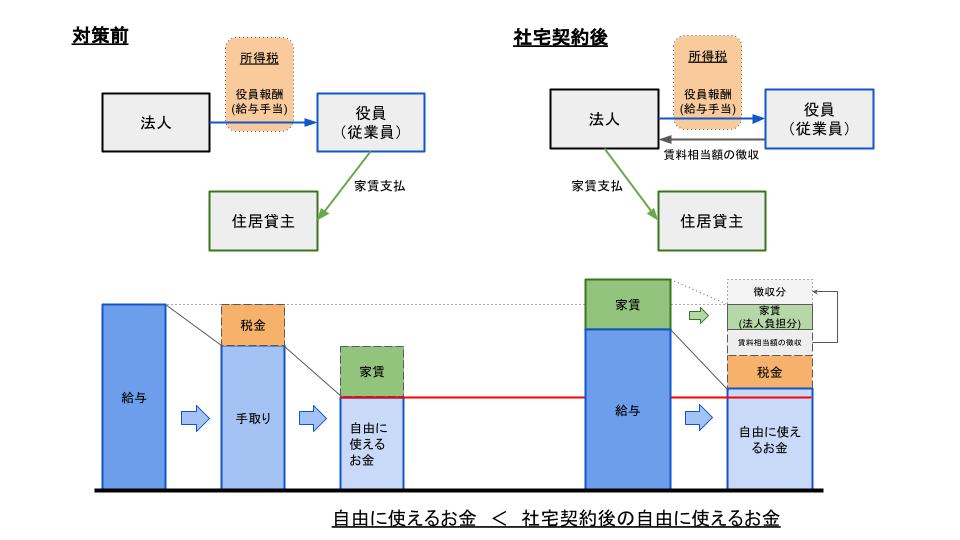

役員報酬

金額が適正であれば損金算入できます。

ただし、定期同額給与など一定の条件を満たす必要があります。

注意点は、法人税を軽減できたとしても、役員個人の所得税が上がること。

バランスをとることが大切です。

保険・共済に加入する

保険料や掛金を損金計上できます。

保険会社では法人向けのプランがありますし、経営セーフティ共済(中小企業倒産防止共済制度)への加入もおすすめです。

福利厚生制度

一般的に、

・従業員等の全員へ支給される

・社内規定で一定の基準が明記されている

・社会通念上で妥当な金額の範囲

であれば損金算入が認められています。

(具体例)

・健康診断

・慰安旅行

・社宅制度 など

社用車

法人で所有する車両にかかる費用も損金算入できます。

(対象となる費用)

・車体取得費

・維持費

・燃料費

・自動車保険料

未払費用の計上

未払費用とは、今期中に発生した費用のうち、支払いが来期になるものを指します。

決算時に未払費用を今期の費用として損金計上すると、会社の所得を減らせますので節税につながります。

不要な在庫処分

処分してしまえば帳簿へ計上する必要はなく、節税につながります。

さらに処分にかかった費用は損金計上できます。

適切な在庫管理で節税につなげましょう。

青色申告を行う

法人は個人事業主とは異なり、青色申告特別控除(65万円)はありません。

しかし、青色申告を行うことでさまざまな特典が受けられます。

欠損金の繰越控除

赤字を翌事業年度以降に繰り越せる制度です。

法人であれば最大10年間(個人事業主は3年間)繰越可能。

たとえば、当年度が赤字だとしても翌年度以降に黒字になれば過去の赤字(欠損金)と相殺できるため法人税の節税につながります。

欠損金の繰戻還付

利益が生じて法人税を支払った翌期に赤字(欠損金)が出た場合、その欠損金を前期に繰戻して法人税を還付する仕組みです。

繰戻しできるのは前1年間のみ。資本金が1億円以下の中小企業のみ適用できます。

30万円未満の消耗品の購入費用を損金計上できる

従業員数が1,000人以下の中小企業に限定した制度です。

取得価額が30万円未満の減価償却資産を事業に使う目的で購入した場合、その取得価額の全額を損金算入できます。

仕組みをきちんと理解する

税金にまつわる仕組みを理解していると少しでもお得なケースにつながることも。

たとえば、消費税について。

資本金を多く設定しすぎると、消費税や法人税における免税などの特例を受けられなくなります。

資本金1,000万円を基準として消費税の納税義務の有無が変わるからですね。

法人にかかる税務や会計は専門家の手を借りるのも賢明な手段のひとつでしょう。

しっかり対策していきましょう。

まとめ

法人の税金は規模や事業内容で異なりますし、種類が多くて頭を抱える人も多いでしょう。

きちんと納税できない会社は社会的な信用を落とすだけでなく、金銭的に機会損失するケースもめずらしくありません。

たとえば、支払うタイミングや納税額を間違えると、追徴課税の恐れや税務調査の可能性も。

また、小規模の法人であれば税務に時間を取られ本来の仕事に支障をきたすこともあるでしょう。

だからこそ、きちんとした納税と適正な節税対策が肝心なのです。

時には専門家に相談したり、外部のサービスを思い切って活用するのもおすすめ。

経営手腕とともに納税手腕も高めていきましょう。

監修者

税理士 篠塚啓三

1975年生まれ 埼玉県所沢市出身

早稲田大学商学部卒業

関東信越税理士会、所沢税理士会に所属

大学卒業後、一般企業を経て

平成15年4月 シン中央会計 入社

平成18年12月 税理士登録 登録番号106985

平成29年11年 税理士法人シン中央会計 代表に就任

主に創業間もないスタートアップの顧客向けに、クラウド会計の導入やバックオフィスの合理化、経営数値の見える化や事業計画作成、金融機関からの資金調達など、幅広い支援を行っている。