法人の1年間のスケジュール

個人事業の場合の事業年度は1月1日~12月31日でしたが、

法人の場合は決算月を自由に決めることが可能です。

日本の場合は3月決算(1事業年度が4月1日~3月31日)が一番多いですね。

3月の次には12月決算や9月決算の法人も多いですね。

基本的には1年で事業年度が終わりますので、その都度決算・確定申告をして、

新しい事業年度が始まる、ということになります。

そのため、法人のスケジュールも1年単位で決まってくるため、事前に把握しておく必要があります。

法人のスケジュールには決算月毎に異なる事項、決算月には関係なく暦で決まっている事項、

がそれぞれありますので、確認していきましょう

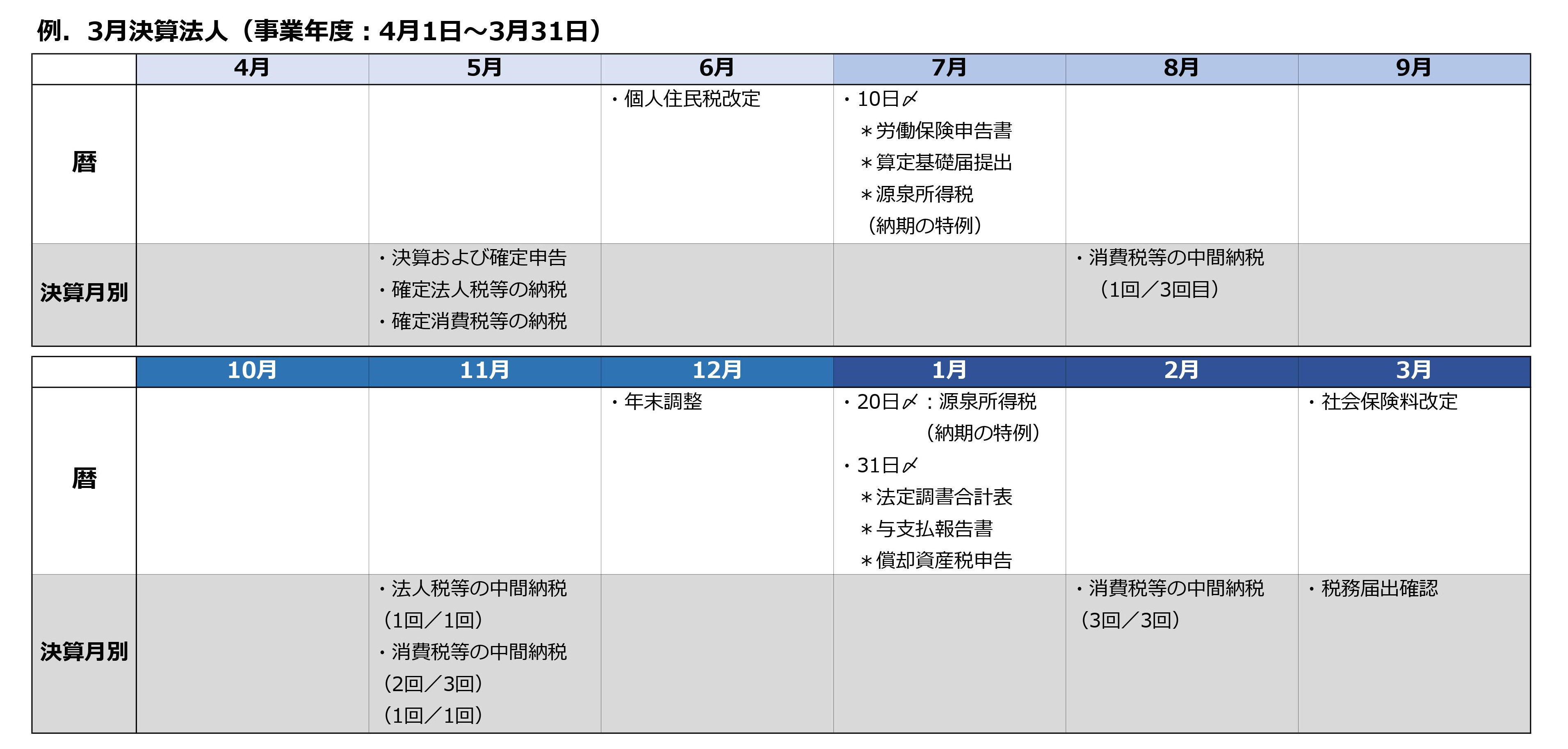

- ●決算月毎に異なる事項

〇2ヶ月目(例.3月決算の場合は5月)

・法人の決算および確定申告

・決算により確定した法人税等・消費税等の納税

〇5ヶ月目(例.3月決算の場合は8月)

・消費税等の中間納税(1回/3回) ※1

〇8ヶ月目(例.3月決算の場合は11月)

・法人税等の予定納税(1回/1回) ※2

・消費税等の中間納税(2回/3回) ※1

・消費税等の中間納税(1回/1回) ※3

〇11ヶ月目(例.3月決算の場合は2月)

・消費税等の中間納税(3回/3回) ※1

〇12ヶ月目(例.3月決算の場合は3月)

・各種税務届出書の提出

...当期や翌期に摘要したい届出書の期限である場合が多いです。

法人に必要な届出の確認をしましょう

※1.前事業年度の消費税の年税額が400万円超~4,800万以下の場合、納付する必要があります

※2.前事業年度の確定法人税額が20万円を超える場合、納付する必要があります

※3.前事業年度の消費税の年税額が48万円超~400万円以下の場合、納付する必要があります。

- ●暦で決まっている事項

〇1月

・20日〆:源泉所得税の納付(納期の特例) ※4

・31日〆

*法定調書合計表の提出

*給与支払報告書の提出

*償却資産税申告書の提出

〇3月

・社会保険料の改定

〇6月

・個人住民税の改定

〇7月

・10日〆

*源泉所得税の納付(納期の特例) ※4

*労働保険申告書の提出

*算定基礎届の提出

〇12月

・年末調整

- ●まとめ

給与(役員報酬)を支給していない法人や設立1年目の法人の場合は、さほど多くはありませんが、

会社の規模が大きくなるにつれ、やらなければいけない事も増えていきます。

期限を超えてしまうと、「制度の適用が受けられなかった」、「延滞税発生した」などの事態も

起こりえますので、自社のスケジュールを事前に把握して、期限に間に合うようにしていきましょう。

また、どうしても特定の月だけ忙しくなるようであれば、

法人の決算期変更もぜひ視野に入れてください。

関連コラム:個人事業主が法人成りをしたときの注意点

関連コラム:社会保険・労働保険手続き

※本サイトに掲載の内容は、令和4年1月現在の法令に基づき作成しております。